Порядок и образец заполнения 6-НДФЛ

С 1 января 2016 года налоговая служба получила новый инструмент отчетности. Данная форма утверждена приказом №ММВ-7-11/450 от 14.10.2015 года ФНС Российской Федерации. Чтобы понять как настоящий документ оформляется, требуется детально рассмотреть образец заполнения 6-НДФЛ.

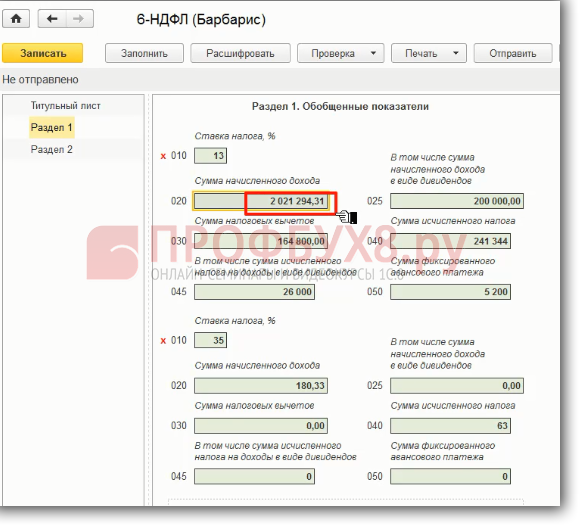

Оформление раздела №1

Данный раздел в воображении можно распределить на два подраздела. Как показывает порядок заполнения 6-НДФЛ, в основной блок включены строки 010 – 050. В них записывается по отдельности каждая ставка налогового удержания. То есть, в них нужно вписать данные по ставке 13% и по ставке30%. В графе 010 обязательно подтверждается ставка налогового сбора, по какой предоставляется информация.

В строчке 020 отображается общая доходная цифра по той ставке, указанной в строчке 010. В графе 030 отображаются все налоговые вычеты, такие как стандартные, профессиональные, социальные имущественные. Сюда должны быть включены согласно статье №217 Налогового кодекса доходы, которые не подлежат обложению НДФЛ. В строки 040-045, как показывает пример заполнения 6-НДФЛ, вписывают сумму процентов и НДФЛ вычтенного из полученного результата.

Строки 060 – 090 относятся ко второму подразделу. В него вписывают цифры один раз независимо от количества ставок. В графе 060 указывают информацию о числе лиц, заработавших прибыль, попадающую под налоговый сбор. Если работник получает зарплату по нескольким налоговым ставкам, в подразделе он считается, как одно лицо.

Информация в разделе №2

Если внимательно рассмотреть образец заполнения формы 6-НДФЛ, то можно определить что в разделе №2 распределяют прибыль по датам. Там указывают дату приобретения дохода, дату исчисления НДФЛ и дату перевода исчисляемых на налог денег.

Для правильного заполнения следует соблюдать нюансы:

- строка 100 наполняется по правилам, указанным в статье 223 НК Российской Федерации (для заработной платы и командировочных);

- в строку 110 включают информацию с учетом пунктов 4 и 7 статьи 226 главного Налогового документа РФ;

- в графе 120 вписывают дату, до которой обязан быть перенаправлен НДФЛ (согласно п.6 статьи 226 и пункта 9 статьи 226.1 НК РФ).

Подсчитанная сумма прибыли без удержания НДФЛ вписывается в графу 130. А в строчке 140 вписывается число удержанного налога из указанного дохода. Строчки 100 – 140 содержат данные по каждой дате перечисления налогового сбора. Это касается двух и более доходов, полученных в один период времени.

Похожие записи: