Бланк карточки индивидуального учета выплат и страховых взносов (2016–2017 гг.)

Способ сдачи: бумажно или электронно

Штраф за несвоевременную сдачу: 200 руб. за каждого работника

Формат: xls

Размер: 134 кб

С 01.01.2017 г. выплаты в ПФР, ПСС и ФОМС администрирует Налоговая служба России. В НК РФ появилась специальная глава № 34, посвященная страховым взносам. Нововведение отменило действующий ранее ФЗ № 212. Необходимо ли предприятиям осуществлять контроль выплат в форме Карточки персонального учета в 2017 г.?

Карточка индивидуального учета сумм выплат и страховых взносов: что это такое

В 2016 г. ФЗ № 212 от 24.07.2009 г. гласил, что учет страховых и социальных взносов за работника обязателен на предприятии. С 01.01.2017 г. выплаты регулируются на основании гл. 34 НК РФ. Статья п. 4 ст. 431 Кодекса практически полностью повторяет ст.ст. 15, 28 ФЗ № 212. Соответственно, обязанность работодателя вести учет по каждому сотруднику не отменена.

Для упрощения учета ФСС и ПРФ России рекомендовали бланк карточки как приложение к письмам №№ АД-30-26/16030, 17-03-10/08–473 от 09.12.2014 г. Это не обязательная форма: предприятие может разработать ее самостоятельно с учетом особенностей своей деятельности, например, вредного производства или наличия сотрудников-чернобыльцев.

После произошедших изменений новой рекомендованной формы пока не утвердили. Можно использовать бланк карточки, разработанный в 2014 г., с небольшими корректировками. Необходимо заменить устаревшие ссылки на ФЗ № 212 на актуальные выдержки из НК, исправить старые названия страховых взносов на новые, указать текущие лимиты выплат.

Кто и в каких случаях сдает Карточку

Учет страховых, пенсионных и социальных взносов необходимо вести плательщикам по каждому сотруднику отдельно с первого дня его работы. Это обязательно для всех юридических лиц и ИП, у которых трудоустроен хотя бы один человек. Полный список плательщиков приведен в ст. 419 НК РФ.

Учет ведется в форме карточки, которая заводится на каждого работника в первый его оплачиваемый день. Она заполняется раз в месяц по результатам предыдущего с нарастающим итогом, рассчитана на календарный год. Если сотрудник устроился на работу, например, в марте, за январь–февраль ставятся прочерки.

Предоставление карточки

Карточка необходима, чтобы подтвердить факт ведения учета выплат и взносов на предприятии в ходе ревизорских проверок. В НК РФ нет уточнения о форме ведения этого учета. Соответственно, можно заполнять в электронном виде (в 1C или Excel) или скачать бланк карточки индивидуального учета выплат и страховых взносов, заполнить от руки на бумаге.

Если бухгалтерия предприятия работает с 1C, карточку ежегодно распечатывают для сверки размеров отчислений в фонды по каждому сотруднику или по мере необходимости — при ревизорских проверках. Форму ищут в разделе 1C «Расчет зарплаты по организациям», подразделах «Налоги и взносы», «Карточка». Следует выбрать ФИО работника, распечатать сформированный бланк, заверить подписью главного бухгалтера и синей печатью.

Также рекомендуется делать бумажный вариант карточки в начале года за предыдущий период. На документе необходима подпись главного бухгалтера и печать организации. Итоговый и промежуточные бланки следует сохранять.

Штраф за несвоевременную сдачу

Непредоставление карточки по требованию проверяющих органов будет расцениваться как неведение учета страховых и иных выплат и взносов. Это грозит работодателю налоговой ответственностью по п. 1 ст. 126 НК РФ: штрафом в размере 200 руб. за каждого работника. Так, предприятие со штатом в 40 человек заплатит 200*40 = 8000 (руб.).

Необходимо помнить, что срок хранения бухгалтерских документов составляет 5 лет (ст. 29 ФЗ № 402 от 06.12.2011 г.). Требование предоставить карточки за более ранний период незаконно.

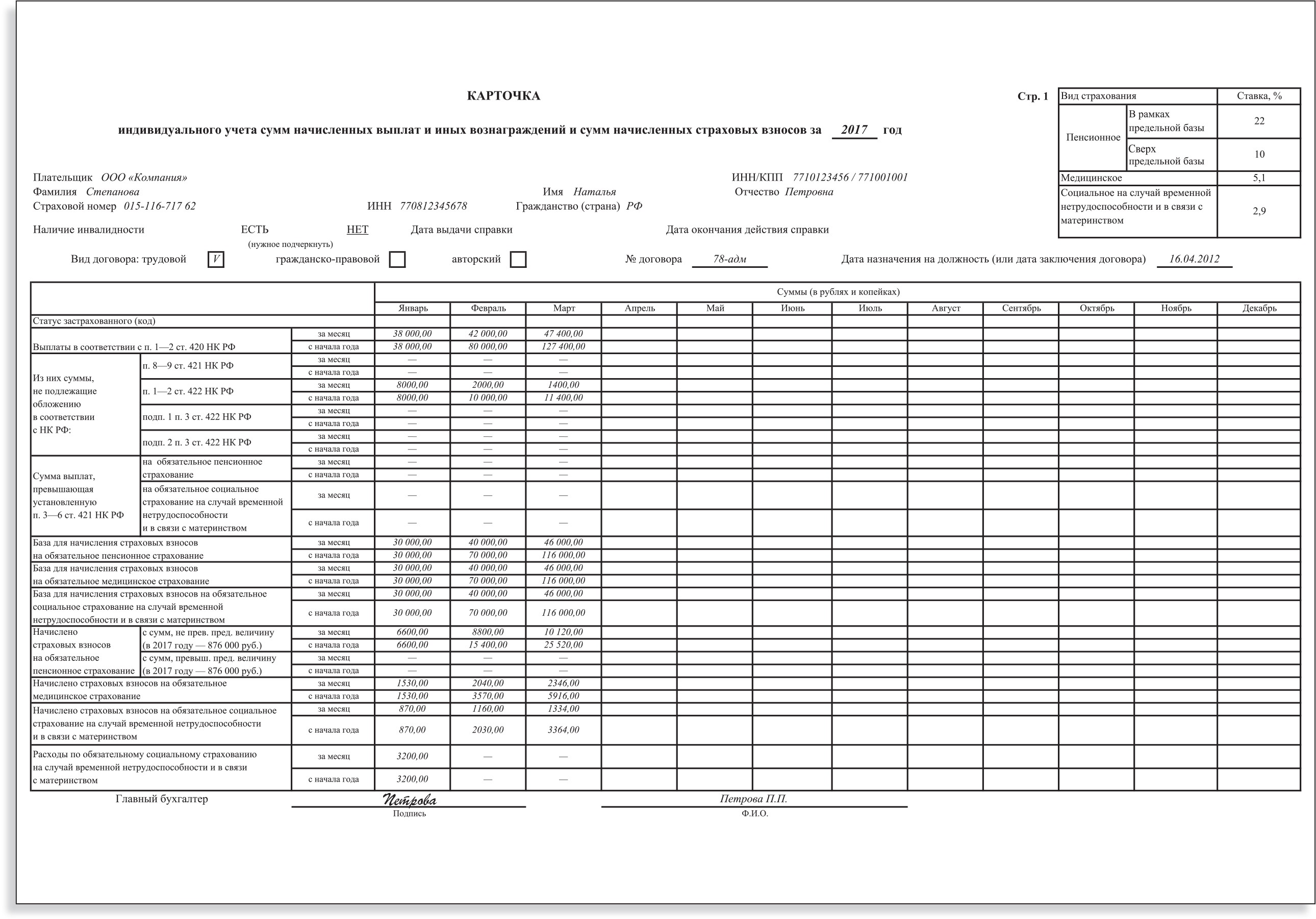

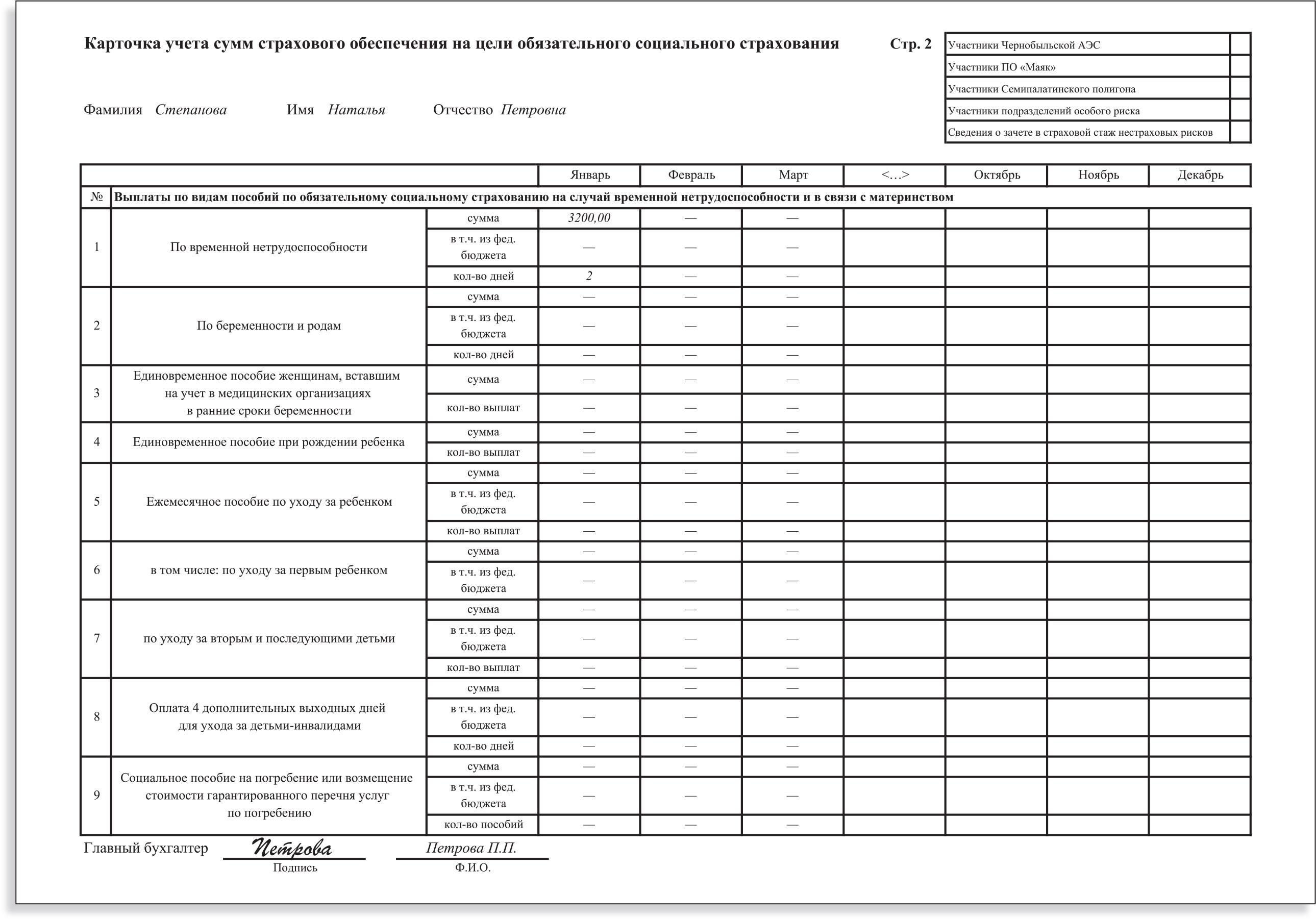

Образец заполнения карточки индивидуального учета выплат и страховых взносов

[кликните по рисунку для увеличения]

Похожие записи: