Налоговая декларация по земельному налогу, бланк и образец

Куда сдавать: ФНС

Способ сдачи: электронно или бумажно

Периодичность сдачи: 1 год

Нужно сдавать до: не позднее 1 февраля

Штраф за несвоевременную сдачу: 5% от суммы налога, который подлежит уплате

Формат: .xls

Размер: 149 кб

Декларация по земельному налогу предприятия представляет собой документ-отчет предприятия, форма которого была утверждена приказом ФНС от 28. 10. 2011 года.

Она состоит из нескольких основных блоков:

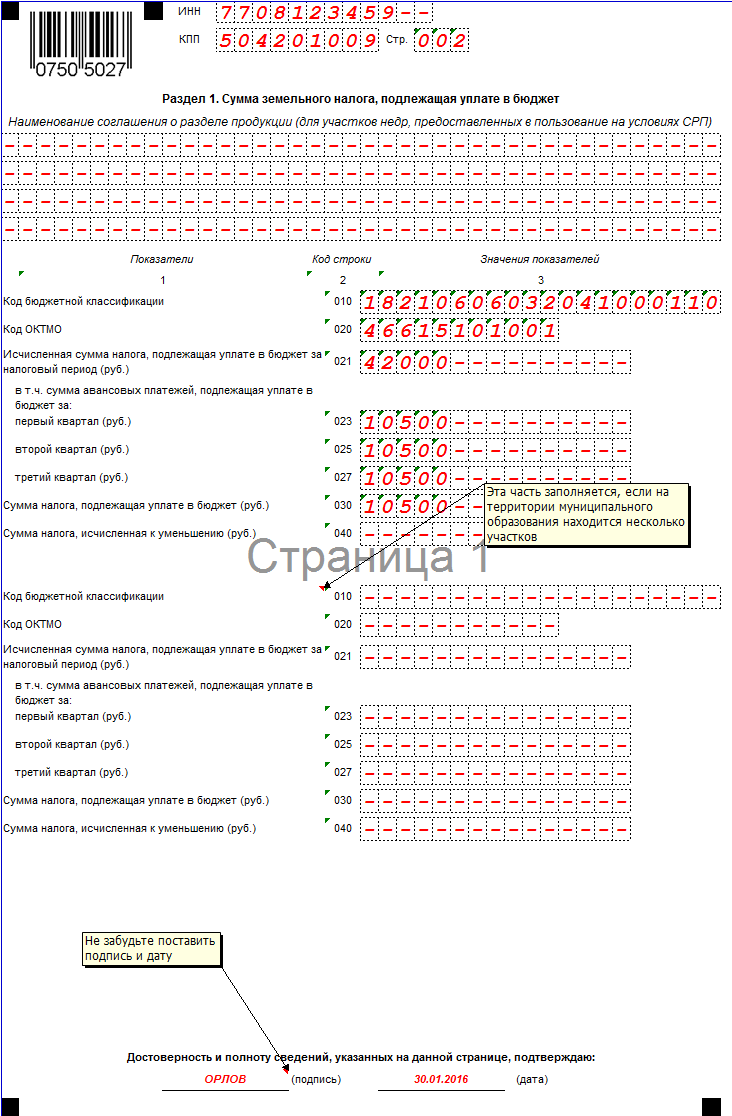

- Титульный лист. В нём необходимо прописать все основные данные о предприятии: его полное наименование, юридический адрес, ИНН (индивидуальный налоговый номер), КПП (код постановки на учет), реквизиты и персональные сведения руководителя компании;

- В первом разделе необходимо прописать налоговую сумму, которая подлежит уплате;

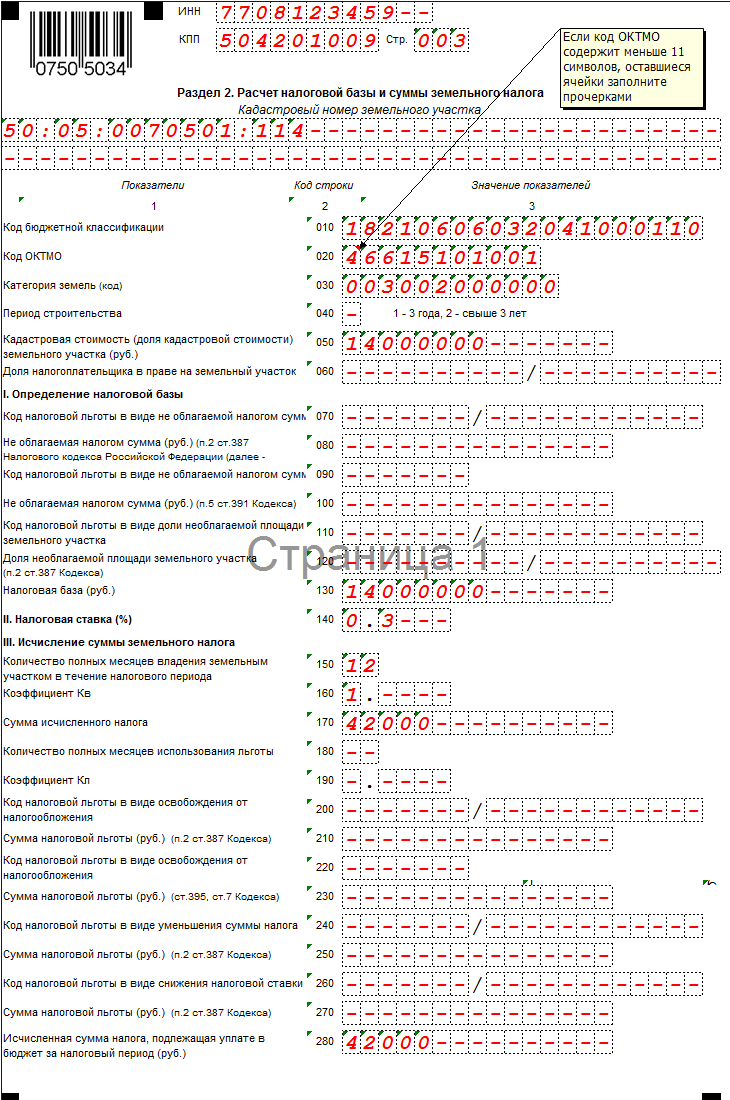

- Во втором разделе отражается полный расчёт налога на основе сведений организации за отчетный период.

В Налоговом Кодексе Российской Федерации закреплено, что декларацию по земельному налогу необходимо предоставлять в ИФНС по месту учета. Срок сдачи — не позднее 1 февраля следующего отчетного года, за который сдается документ. Образец декларации по земельному налогу можно просмотреть на сайте.

Заполненный бланк может предоставляться в нескольких форматах:

- Бумажный вариант должен быть предоставлен самим руководителем или его доверенным лицом в 2 экземплярах;

- Электронный вариант можно отправить по Интернету.

В том случае, если руководство предприятия несвоевременно предоставило декларацию по земельному налогу, в соответствии со статьей 119 Налогового кодекса предусматривается оплата штрафа в размере 5% от суммы налога, который подлежит уплате. При этом она должна быть не более 30% и не меньше 1000 руб.

Стоит отметить, что в статье 112 НК РФ прописаны обстоятельства, которые могут смягчить наказание. Так, если имеется уважительная причина, которую руководство компании может подтвердить соответствующими документами, то вопрос в оплате штрафа будет пересмотрен.

Некоторые земельные участки законодательно освобождены от уплаты земельного налога. Поэтому их собственникам составлять декларацию не требуется. К таким участкам относятся:

- Территория государственной собственности;

- Земельные участки, законодательно освобожденные от оборота;

- Участки, на которых расположены объекты культурного и исторического наследия;

- Территория, на которой ведется строительство многоэтажных зданий.

Образец заполнения декларации по земельному налогу

Похожие записи: